Het opkomende EUDI-framework en het gebrek aan Trust-anchors

Europa is op weg naar een uniform ecosysteem voor digitale identiteit met het initiatief European Digital Identity (EUDI) Wallet. Onder eIDAS 2.0 (de bijgewerkte EU-verordening) moeten lidstaten burgers uiterlijk in 2027 een gecertificeerde digitale identiteitswallet aanbieden. Cruciaal is dat de EUDI Wallet gratis en vrijwillig zal zijn voor burgers. Het doel is om mensen in staat te stellen om credentials zoals persoonsidentificatiegegevens (PID) of attesten van kenmerken (EAA/QEAA) veilig op te slaan en te delen in de hele EU. Hoewel de regelgeving strenge regels oplegt, is het trust framework – het governance- en businessmodel dat het wallet-ecosysteem levensvatbaar maakt – nog in ontwikkeling. De volledige EUDI-vertrouwensinfrastructuur (bijv. vertrouwde lijsten van issuers, regels voor het gebruik van credentials, enz.) zal tijd kosten om te implementeren, en totdat deze er is, is er in feite een vertrouwenskloof in het digitale identiteitslandschap.

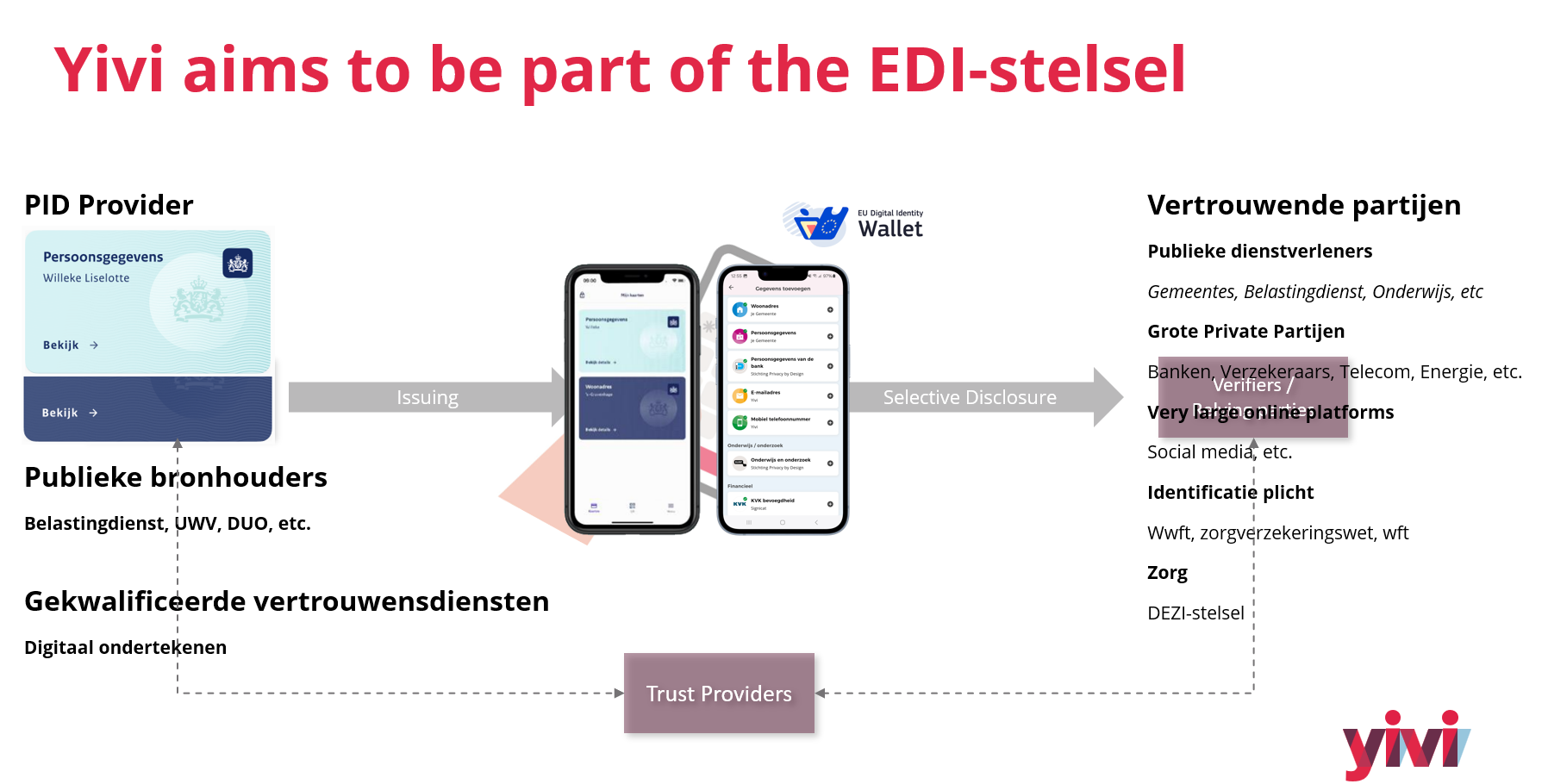

In Nederland wordt bijvoorbeeld gewerkt aan het EDI-stelsel, een nationaal gereguleerd kader dat de basis zal vormen voor de NL Wallet (de Nederlandse EUDI Wallet-implementatie) en private wallets. Dit zal een sterk gereguleerde omgeving zijn voor de uitwisseling van identiteitsgegevens en het verstrekken van officiële credentials zoals PID’s en attesten voor de publieke sector. Er is echter nog geen alomvattend trust framework operationeel voor grootschalig gebruik – het beleid, de certificeringen en het economische model worden nog steeds gedefinieerd. In de tussentijd vullen alternatieve vertrouwenssystemen de kloof. Een prominent voorbeeld is Yivi, dat al enkele jaren operationeel is. Yivi’s systeem is volledig open source en heeft een gevestigd vertrouwenskader (met de Privacy by Design Foundation als trust anchor) dat deelnemers verwelkomt om credentials uit te geven en te verifiëren. Met andere woorden, terwijl Europa wacht op de invoering van het officiële EUDI-trust framework, laten oplossingen zoals Yivi zien dat een functioneel vertrouwensecosysteem vandaag de dag al kan bestaan.

De noodzaak om vertrouwenssystemen te stapelen

Gezien het huidige landschap wordt het steeds duidelijker dat het “stapelen” van vertrouwenssystemen belangrijk zal zijn. Geen enkel trust framework zal in de nabije toekomst alle use cases dekken. Het officiële trust framework van de EUDI Wallet zal zich richten op door de overheid erkende credentials (bijv. nationale identiteitsbewijzen, rijbewijzen, etc.) onder strikte regels. Maar veel andere identiteitsgegevens en use cases – met name die in de private sector of die betrekking hebben op een vorm van betaling of toegevoegde waarde – vallen mogelijk buiten het bereik van het officiële systeem. Met het stapelen van vertrouwenssystemen bedoelen we het mogelijk maken dat meerdere naast elkaar bestaande vertrouwenskaders parallel of in lagen werken. Een wallet kan bijvoorbeeld het door de overheid aangestuurde EUDI-trustsysteem ondersteunen en een of meer bedrijfseigen of open systemen voor andere credentials. Dit is belangrijk om de bruikbaarheid van de wallet te maximaliseren: een burger kan een door de overheid uitgegeven PID in dezelfde wallet bewaren als bankgegevens, werkgeversverklaringen, lidmaatschappen van loyaliteitsclubs of andere certificaten die afkomstig zijn van verschillende vertrouwensnetwerken.

Het stapelen van vertrouwenssystemen zorgt ook voor continuïteit en innovatie. Omdat het EUDI-model nog niet volledig operationeel is, hebben gebruikers en bedrijven in de tussentijd iets nodig. Een open systeem zoals dat van Yivi kan nu werken en later samenwerken met het EUDI-systeem wanneer het klaar is. De visie van Yivi erkent dit expliciet: Yivi is van plan zich aan te sluiten bij Nederlandse en EU-systemen, zodat gebruikers naadloos en zonder problemen credentials uit meerdere ecosystemen – openbaar of privaat – kunnen gebruiken. In de praktijk betekent dit dat Yivi’s wallet een door de Nederlandse overheid uitgegeven PID kan bevatten naast andere credentials die zijn uitgegeven onder Yivi’s eigen trustregeling of andere trust frameworks binnen de sector. Pluralisme binnen trust frameworks wordt gezien als cruciaal voor het behoud van openheid en gebruikerskeuze. Kortom, door trustsystemen te stapelen, zorgen we ervoor dat geen enkel model (of het nu gaat om vertraging in de regelgeving of beperkte reikwijdte) de algehele groei van het gebruik van digitale identiteiten belemmert. Gebruikers kunnen profiteren van de sterke punten van elk systeem: de brede acceptatie en juridische zekerheid van de EUDI-credentials, en de flexibiliteit of nichediensten die alternatieve regelingen bieden.

Uitdagingen op het gebied van business modellen in ecosystemen van digitale wallets

Hoewel digitale identiteitswallets gemak en veiligheid bieden, is het een grote uitdaging om te bepalen wie voor deze diensten betaalt. Het uitgeven van een credential, het runnen van een walletdienst en het verifiëren van credentials brengen allemaal kosten met zich mee, of het nu gaat om operationele IT-kosten, klantenondersteuning of zelfs verificatiestappen van derden. In het huidige identiteitsecosysteem hebben verschillende spelers verschillende businessmodellen, vaak gebaseerd op abonnements- of transactiekosten. Met de komst van door de overheid ondersteunde wallets verschuiven sommige aannames.

De nieuwe EU-verordening stimuleert met name brede acceptatie door bepaalde dienstverleners te verplichten de EUDI Wallet te accepteren. Zo zullen “zeer grote onlineplatforms” verplicht zijn om EUDI Wallet-authenticatie voor hun gebruikers te accepteren. Als een onlineplatform (bijvoorbeeld een sociaal netwerk of e-commercegigant) inloggen of identiteitsverificatie via de EU-wallet moet toestaan, roept dit de vraag op: mag een partij kosten in rekening brengen voor die transactie? Waarschijnlijk niet in het kernmodel van EUDI – anders zou verplichte acceptatie in feite kosten met zich meebrengen voor partijen in de private sector die erop vertrouwen, zonder hun toestemming. De bedoeling van de regelgeving is om digitale identiteit net zo toegankelijk te maken als het tonen van een paspoort – je betaalt over het algemeen geen kosten elke keer dat je je identiteitsbewijs toont. Bovendien is de wallet, zoals gezegd, wettelijk gratis te gebruiken voor burgers. Dit impliceert sterk dat de infrastructuur die basisidentiteitstransacties mogelijk maakt, als een publiek goed moet worden aangeboden, of in ieder geval niet tegen een vergoeding per gebruik aan de eindgebruiker.

Daarom zijn wij van mening dat betaalde credentials (identiteitsgegevens waarbij per gebruik wordt betaald) niet snel zullen uitmaken van het officiële EUDI-trust framework. De door de overheid uitgegeven of gekwalificeerde credentials in de EUDI Wallet zullen waarschijnlijk zonder gebruikskosten worden verstrekt – gefinancierd door de publieke sector of via een model met vaste kosten – om universele acceptatie te stimuleren. Als een bank bijvoorbeeld verplicht is om een Europees digitaal identiteitsbewijs te accepteren, zou het onredelijk zijn als die bank ook een vergoeding aan een derde partij zou moeten betalen voor elke verificatie bij een verplichte overheidsdienst. Elke vorm van monetisatie in het ecosysteem zal dus waarschijnlijk plaatsvinden in propriëtaire of aanvullende trust frameworks die zijn gebaseerd op het EUDI-framework, in plaats van binnen het kern-trust framework zelf.

“Wij zijn van mening dat betaalde credentials (identiteitsgegevens die per gebruik worden betaald) voorlopig geen deel zullen uitmaken van het officiële EUDI-vertrouwensmodel.”

Dit laat zien waarom door de overheid verstrekte wallets mogelijk beperkt zijn in hun toepassingsmogelijkheden. Ze zullen zich richten op waardevolle, breed gedragen credentials, waarvan de kosten door de overheid worden gedekt. Maar denk ook aan credentials met een inherent commercieel aspect, bijvoorbeeld een beroepslicentie die een brancheorganisatie mogelijk in rekening wil brengen voor verificatie, of een verzekeringsbewijs dat een bedrijf als betaalde dienst uitgeeft. Dergelijke gegevens zullen waarschijnlijk niet worden opgenomen in het strikt gereguleerde EDI-stelsel/EUDI-trust framework als het opnemen ervan zou leiden tot mechanismen voor betaling per gebruik of complexe bedrijfsregels. In plaats daarvan zullen deze in parallelle systemen worden ondergebracht. Kortom, de officiële wallets zullen de “commons” van identiteitsgegevens dekken, terwijl andere ecosystemen de gemonetariseerde, gepatenteerde of waardetoevoegende gegevens zullen verwerken.

Waarom monetisatie buiten het officiële trust framework zou kunnen vallen

Het Architectural Reference Framework (ARF) van de EU voor de EUDI Wallet benadrukt privacy en beveiliging. Deze principes passen niet goed bij een ingebouwd businessmodel – vooral niet een model waarbij een partij logs van elke verificatie bijhoudt om een andere partij te factureren, dat zou immers een privacyhotspot kunnen creëren. Een belangrijke vereiste is om te voorkomen dat issuers en verifiers gebruikersgedrag over diensten heen volgen. Dat betekent dat het walletsysteem idealiter geen gedetailleerd audittrail zou moeten genereren van wanneer en waar elke credential is gebruikt, althans niet één die toegankelijk is voor een centrale partij. Dit ontwerpdoel is noodzakelijk voor de privacy, maar het compliceert monetisatie, omdat het volgen van het gebruik precies is wat je nodig hebt als je per gebruik wilt in rekening brengen.

Om deze redenen verwachten we dat monetisatieschema’s bovenop de basiswalletinfrastructuur worden gelegd. Eigen trust frameworks zouden bijvoorbeeld kunnen vereisen dat vertrouwende partijen zich registreren en akkoord gaan met betaling voor bepaalde premium credentials of verificaties. Ze zouden kunnen functioneren als gesloten ecosystemen (vergelijkbaar met app-winkels of data-uitwisselingen) waar deelnemers betalingen onderling afhandelen, in plaats van als onderdeel van de open EUDI-transacties. Een voorbeeld is de aanpak die sommige innovators hanteren: Dock en Yivi stellen bijvoorbeeld een “ecosysteemgebonden” model voor dat beperkt wie een credential kan verifiëren tot betalende leden van een netwerk, waardoor issuers en ecosysteembeheerders een vergoeding kunnen ontvangen. Dergelijke bedrijfseigen modellen kunnen betalingen binnen een gesloten vertrouwenskring afdwingen zonder de werking van de openbare EUDI-wallet voor algemene credentials te wijzigen.

Het gevolg is dat overheidswallets hun gebruiksmogelijkheden mogelijk opzettelijk beperken. Gegevens of credentials waarvoor verificatiekosten in rekening worden gebracht, zullen waarschijnlijk geen deel uitmaken van de standaardaanbiedingen van de overheid. In plaats daarvan zal, als een gebruiker informatie moet delen waarvoor een derde partij kosten in rekening brengt, die transactie plaatsvinden via een aanvullende dienst of een andere wallet-app/plug-in die een interface vormt met de hoofdwallet. Zo zal de Nederlandse NL-Wallet onder het EDI-stelsel zaken als burgerservicenummers of burgerkenmerken op een gereguleerde manier verwerken, maar u zult er bijvoorbeeld geen commerciële kredietscoregegevens in aantreffen als dat kredietbureau verwacht per cheque betaald te worden. Dergelijke gegevens zouden in andere apps staan of worden toegevoegd via externe digitale identiteitsproviders die op het EUDI-framework zijn gebaseerd.

Kortom, het officiële trust framework zal waarschijnlijk gratis blijven op het moment van gebruik, waardoor elke vorm van monetisatie op basis van betalen per gebruik naar de randen van het ecosysteem wordt verplaatst. Dit zorgt ervoor dat essentiële interacties (zoals het bewijzen van uw leeftijd of identiteit aan een overheidsdienst of een verplichte particuliere dienst) soepel en toegankelijk blijven, terwijl bedrijven toch ruimte krijgen om op een compatibele manier bedrijfsmodellen te bouwen rond meer gespecialiseerde identiteitsgegevens.

Belangrijke vragen voor transactiegebaseerde prijsmodellen

Als een identiteitsprovider of walletplatform besluit om een transactiegebaseerd prijsmodel te hanteren (buiten het EUDI-kernsysteem), zijn er verschillende fundamentele vragen en uitdagingen die ze moeten aanpakken. Hieronder schetsen we deze belangrijke overwegingen:

-

Wie dekt de kosten – de gebruiker of de vertrouwende partij?

In de meeste gevallen is het onwenselijk om de eindgebruiker voor elke identiteitstransactie te laten betalen. Stel je voor dat je elke keer dat je je ID deelt moet betalen – gebruikers zouden dat simpelweg vermijden. De meer praktische aanpak is om de vertrouwende partij (serviceprovider) te laten betalen, aangezien zij degenen zijn die direct profiteren van het ontvangen van hoogwaardige, geverifieerde data. De vertrouwende partij gebruikt die vertrouwde data om hun bedrijf te stroomlijnen (bijv. snellere onboarding, minder fraude, naleving van KYC-regelgeving), wat hen waarde oplevert. Het is dus logisch dat zij de kosten dragen. Dit weerspiegelt veel bestaande modellen: werkgevers betalen bijvoorbeeld voor achtergrondcontroles van potentiële werknemers, of e-commercesites betalen voor creditcardverificatie – niet de individuele gebruiker. Een digitale analogie: het verifiëren van het telefoonnummer van een gebruiker via sms kost een bedrijf doorgaans een paar eurocent per bericht (ongeveer € 0,05–€ 0,10 per verificatie-sms). Gebruikers betalen niet voor dat sms-bericht – de dienst neemt de kosten voor zijn rekening om de beveiliging te verbeteren. Hetzelfde principe zou moeten gelden voor verificatie van credentials. Uiteindelijk is het, als identiteitswallets breder geaccepteerd moeten worden, ondoenlijk om gebruikers bij elke presentatie van credentials munten te laten inwerpen. De vertrouwende partijen zouden het systeem moeten financieren, als investering in betere data en een lager risico. -

Wat zou kosten met zich mee moeten brengen – het uitgeven van een credential of het presenteren ervan?

Men zou zich in eerste instantie kunnen afvragen of issuers kosten in rekening zouden kunnen brengen voor de uitgifte van credentials (bijvoorbeeld: “Betaal € 5 voor je digitale diploma”). Uitgiften vinden echter vaak plaats zonder dat een specifieke vertrouwende partij erom vraagt; gebruikers kunnen proactief credentials verkrijgen en opslaan voor toekomstig gebruik. Het in rekening brengen van kosten bij uitgifte zou de gebruiker belasten (wederom niet ideaal). Bovendien kan één enkele credential gedurende zijn levensduur bij tientallen verschillende vertrouwende partijen worden gebruikt. Als de issuer slechts één keer bij uitgifte kosten in rekening zou brengen, zouden alle daaropvolgende toepassingen “gratis meeliften” – goed voor vertrouwende partijen, maar de issuer wordt mogelijk niet beloond voor de voortdurende waarde die de credential biedt. Daarom is de consensus in opkomende bedrijfsmodellen om in plaats daarvan kosten in rekening te brengen voor verificaties. Elke keer dat een credential wordt gepresenteerd en geverifieerd door een vertrouwende partij, betaalt die partij een kleine vergoeding. Deze aanpak stemt de kosten af op het daadwerkelijke gebruik en de waarde. -

Wie telt de verificaties?

Als we per verificatie kosten in rekening brengen, moeten we nauwkeurig kunnen bijhouden hoe vaak elke verifier daadwerkelijk een credential heeft gebruikt. Een naïeve oplossing is “laat de wallet of issuer het tellen”. Maar dit roept een ernstig privacyprobleem op: als de wallet of de issuer elke openbaarmaking bijhoudt, weten ze waar, wanneer en hoe vaak een gebruiker credentials gebruikt. Dit creëert in feite een log van het gedrag van de gebruiker over verschillende diensten heen – iets waar zowel wij, de gebruikers en de toezichthouders niet blij mee zouden zijn. Het hele punt van gedecentraliseerde identiteit is het verbeteren van de privacy van gebruikers (bijvoorbeeld door niet-koppelbaarheid, wat betekent dat één verifier niet zou moeten weten waar u de credentials nog meer hebt gebruikt). Een centrale teller zou een gecentraliseerd bewakingspunt herintroduceren. Daarom is de voorkeursaanpak dat de verifier zelf het aantal uitgevoerde verificaties telt. -

Hoe zorgen we ervoor dat er vertrouwen is in de tellingen (en betalingen) als de verifier zelf rapporteert?

Hier stuiten we op een paradox: de verifier is degene die per melding betaalt en ook degene die telt hoeveel meldingen er hebben plaatsgevonden. Als het volledig aan zelfrapportage wordt overgelaten, ontstaat er een duidelijk probleem met de prikkels: een oneerlijke verifier zou het gebruik kunnen onderrapporteren om kosten te verlagen, of er zouden geschillen kunnen ontstaan over de nauwkeurigheid van de tellingen. In een traditionele setting wordt dit opgelost door audits of technische handhaving. Deze uitdaging vereist dus een slimme oplossing in een gedecentraliseerde identiteitscontext.

Door deze vier vragen te beantwoorden – betaler, transactie, tellen en verificatie van het gebruik – kan een identiteitsecosysteem een haalbaar, op transacties gebaseerd businessmodel creëren dat de privacy niet schendt. Het is belangrijk om op te merken dat een dergelijk systeem zo transparant en lightweight mogelijk moet zijn. Te complexe of opdringerige mechanismen zouden deelname ontmoedigen. Het ideale scenario is dat er vanuit het perspectief van de eindgebruiker niets verandert (ze gebruiken hun wallet vrijelijk en stemmen ermee in om gegevens te delen wanneer dat nodig is), terwijl achter de schermen de vertrouwende partijen en uitgevers duidelijke afspraken hebben over de kosten voor het verstrekken van die vertrouwde gegevens.

Casestudy: Yivi’s trustschema en duurzame monetisatie

Laten we eens kijken naar een praktijkvoorbeeld van deze concepten in de praktijk. Yivi is een Nederlandse digitale identiteitswallet die een pionier is op het gebied van attribuutgebaseerde credentials en privacy-by-design. Yivi biedt een volledig open-source wallet en ecosysteem waar gebruikers credentials van verschillende uitgevers kunnen verzamelen en deze selectief kunnen vrijgeven aan verifiers, terwijl de vrijgave van persoonsgegevens tot een minimum wordt beperkt. Belangrijk is dat Yivi een eigen trustschema (governance framework) heeft ontwikkeld dat al jaren operationeel is, en dat ze andere partijen uitnodigen om als uitgevers of verificateurs deel te nemen aan dat ecosysteem. Dit maakt Yivi een levend voorbeeld van een alternatief trustmodel dat parallel loopt aan (en vooruitloopt op) de opkomende overheidswallets.

Vanaf het begin heeft Yivi’s filosofie de nadruk gelegd op openheid, privacy en gebruikerscontrole. Yivi implementeert het cryptografische schema Idemix om functies zoals unlinkability van uitgevers en verifiers mogelijk te maken, wat betekent dat geen enkele uitgever of verificateur de activiteiten van een gebruiker in verschillende presentaties kan volgen. De volledige softwarestack is open source en het project is transparant over de architectuur. Cruciaal is dat Yivi zich heeft gecommitteerd aan principes zoals het nooit in rekening brengen van kosten voor het gebruik van de app door eindgebruikers. Het idee is dat iedereen gratis toegang moet hebben tot veilige digitale identiteitstools, ongeacht de manier waarop. Dit principe sluit goed aan bij het standpunt van de EUDI-verordening dat wallets gratis moeten zijn voor burgers – Yivi stond al op die pagina.

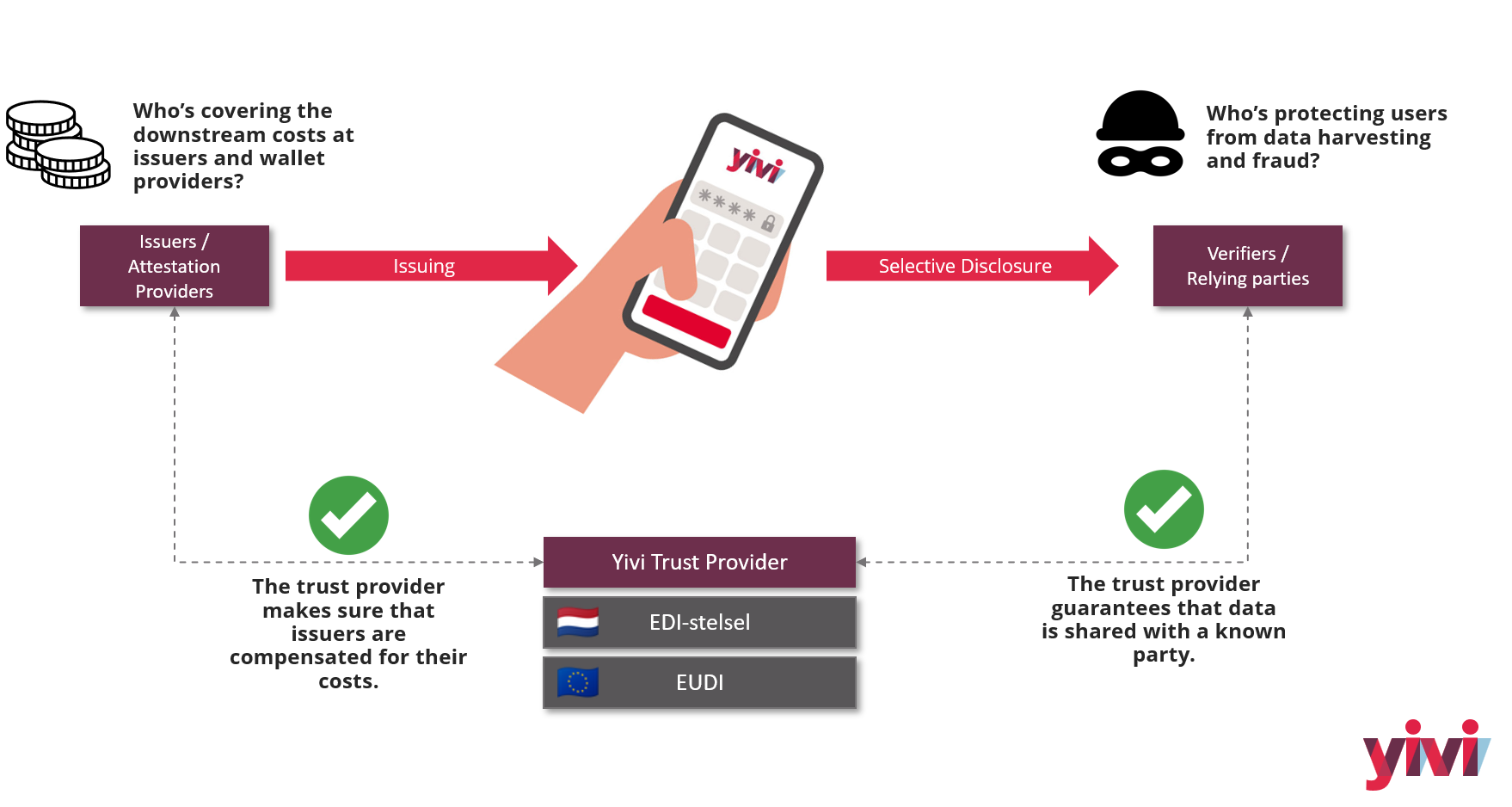

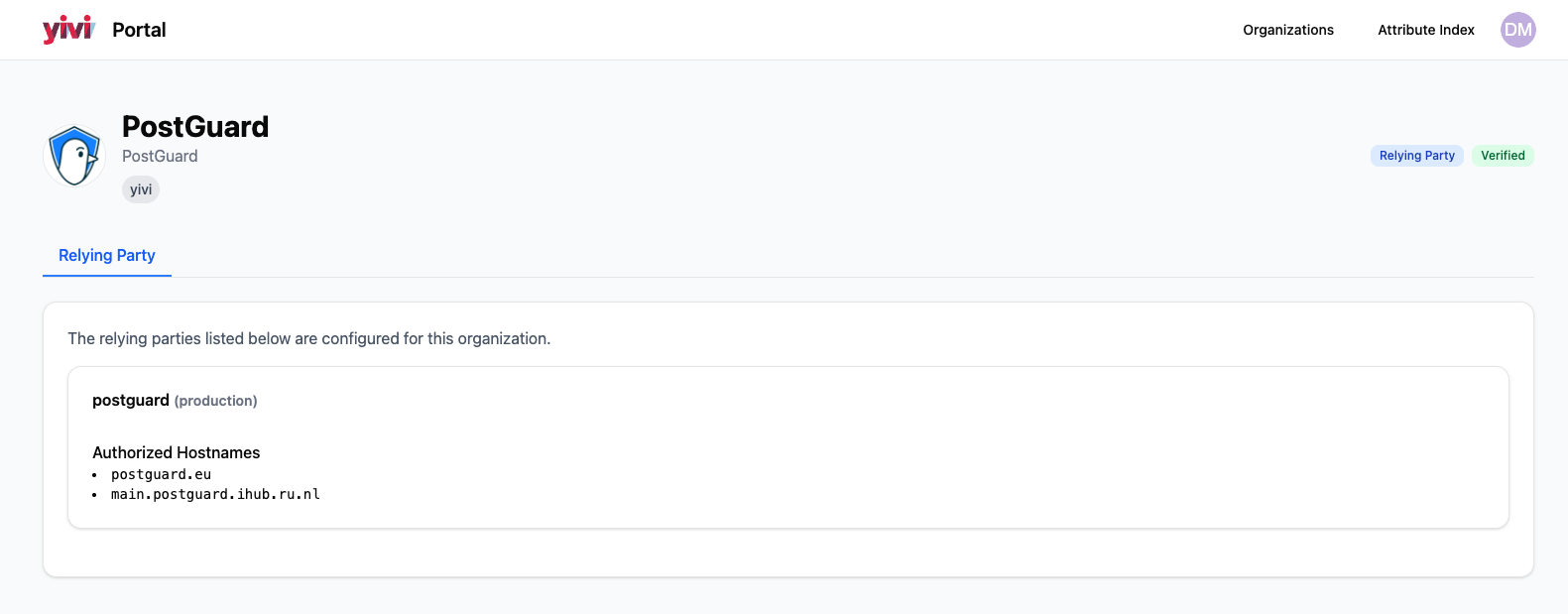

Yivi erkent echter ook dat het aanbieden van deze diensten niet gratis is aan de backend. Servers kosten geld, het versturen van verificatiecodes (zoals sms of e-mails) kost geld en het onderhouden van het systeem brengt doorlopende kosten met zich mee. Dus hoe dek je die kosten? Yivi’s oplossing is iets dat we onlangs hebben geïntroduceerd onder de naam Trusted Verifier Program. Dit is in wezen een programma om verifiers te screenen en hen te laten meebetalen aan de kosten van het ecosysteem. Zo werkt het in essentie: dienstverleners die Yivi willen gebruiken voor identiteitsverificaties, dienen een aanvraag in om Trusted Verifier te worden. Yivi zal deze aanvragers screenen en controleren of ze legitiem zijn, voldoen aan de privacyvereisten en aan alle criteria voor betrouwbaarheid voldoen. Na goedkeuring kan een vertrouwde verifier credentials opvragen en ontvangen van de Yivi-wallets van gebruikers zonder waarschuwingsberichten te activeren. Gebruikers weten dan dat deze verificateurs “vertrouwd zijn door Yivi”, wat het vertrouwen van de gebruikers vergroot.

Nu het gedeelte over het genereren van inkomsten: van vertrouwde verifiers wordt verwacht dat ze de kosten dekken die gepaard gaan met de credentials die ze opvragen. Als een verifier bijvoorbeeld een “geverifieerd telefoonnummer”-credential van gebruikers wil verkrijgen, moet er een sms met een verificatiecode naar de telefoon van de gebruiker worden gestuurd (om te bewijzen dat het nummer onder hun beheer is). Die sms is niet gratis – laten we zeggen dat hij € 0,08 kost. Yivi’s beleid is dat de partij die de inloggegevens aanvraagt hiervoor moet betalen, niet Yivi zelf en zeker niet de gebruiker. In de praktijk zou Yivi de verifier dus een kleine vergoeding kunnen vragen voor die sms en een deel voor de infrastructuur. Op deze manier geldt: hoe meer een verifiers het systeem gebruiken (d.w.z. hoe meer identiteitsbevestigingen ze uitvoeren), hoe meer ze financieel bijdragen – evenredig aan hun gebruik. Het is in feite een transactiegebaseerd model, maar beperkt tot het Yivi-ecosysteem en beheerd via de Trusted Verifier-regeling.

Het is belangrijk om te benadrukken dat Yivi hier niet op een hebzuchtige manier “monetiseert” aan de app – het gaat om duurzaamheid. We stellen expliciet dat Yivi gratis en open source zal blijven, en het Trusted Verifier-programma zorgt ervoor dat het project zichzelf op lange termijn kan voortbestaan. Door verifiers de kosten te laten dragen voor het uitgeven en verifiëren van credentials, creëert Yivi een positieve spiraal: gebruikers blijven tevreden omdat alles gratis en privacybeschermend aanvoelt; Verifiers krijgen hoogwaardige data (met toestemming van de gebruiker) en een betrouwbare reputatie door deel te nemen aan het programma; Yivi’s beheerders krijgen middelen om het platform te blijven verbeteren (of op zijn minst te betalen voor die sms-berichten en servers). We bieden zelfs sponsoring of vrijstellingen aan voor non-profitorganisaties of open-sourceprojecten die Yivi willen gebruiken, maar moeite hebben met de financiering, wat aantoont dat we het ecosysteem inclusief willen houden.

Yivi’s model behandelt een van de kernvragen direct: wie betaalt? Het antwoord is duidelijk: de verifers, de zogenaamde Trusted Verifiers, dragen de kosten, niet de gebruikers. In deze opzet betalen verifiers per presentatie, waardoor elke keer dat gebruikersgegevens op een vertrouwde en gecontroleerde manier worden gedeeld, de bijbehorende kosten worden gedekt door de partij die erom vraagt. Deze aanpak vermijdt de noodzaak om elke wereldwijde presentatie van een credential te volgen. In plaats daarvan houdt elke verifier rekening met zijn eigen gebruik en betaalt voor de verificaties die hij initieert. Omdat alleen goedgekeurde verifiers verificaties mogen initieren via geauthenticeerde kanalen, worden gebruikers beschermd tegen misbruik: niet-vertrouwde pogingen worden gemarkeerd in de Yivi-app, waardoor gebruikers op de hoogte blijven en misbruik wordt ontmoedigd. Belangrijk is dat we verwachten dat de kosten van verificaties snel zullen dalen naarmate het aantal gebruikers groeit. Op grote schaal zullen efficiëntieverbeteringen in infrastructuur, verificatieprocessen en hergebruik van credentials de kosten aanzienlijk verlagen, waardoor vertrouwde digitale identiteit duurzaam wordt. Het Trusted Verifier-systeem brengt zo kosten, privacy en vertrouwen in evenwicht: technisch vertrouwen door veilige integratie en sociaal vertrouwen door gebruikers te laten weten wie toegang heeft tot hun gegevens.

We verwachten dat de kosten van verificaties snel zullen dalen naarmate het aantal gebruikers groeit.

Ten slotte sluit Yivi zich aan bij bredere standaarden en het toekomstige EUDI-framework. Het Yivi-team is ondersteund als OpenID4VP en zal op korte termijn ook OpenID4VCI ondersteunen, de nieuwe open standaarden voor de issuance en verificatie van credentials. Deze standaarden definiëren precies hoe wallets, issuers en verifiers op een veilige en interoperabele manier communiceren. Door deze te implementeren, kan Yivi compatibel worden met andere wallets en systemen die ook het EUDI-architectuurreferentiekader volgen. Yivi’s strategie is om privacy voorop te stellen en tegelijkertijd EUDI-wallet-compatibel te worden. In de praktijk betekent dit dat Yivi een van de potentieel vele wallet-aanbieders zal zijn die kan worden aangesloten op het Nederlandse EDI-stelsel en de EU-vertrouwensinfrastructuur, waardoor gebruikers een keuze aan wallet-apps kunnen krijgen. Yivi’s vertrouwensmodel kan vervolgens worden “gestapeld” op het EUDI-model – gebruikers zouden door de overheid uitgegeven inloggegevens in Yivi kunnen bewaren naast Yivi-specifieke inloggegevens, en verifiers zouden ervoor kunnen kiezen om inloggegevens te vertrouwen onder zowel het Yivi-schema als het officiële schema. Deze ondersteuning voor meerdere schema’s staat op Yivi’s roadmap, waarbij expliciet wordt gestreefd naar integratie van meerdere vertrouwensschema’s, zodat Yivi een brug kan slaan tussen het oorspronkelijke ecosysteem en het nieuwe EU-ecosysteem.

Kortom, Yivi illustreert hoe een wallet-aanbieder in het huidige klimaat om kan gaan met kosten: de wallet gratis houden voor gebruikers, open-source trust frameworks gebruiken om vertrouwen op te bouwen en de verifiers die belang hebben bij hoge kwaliteit data, verplichten om de rekening op een gecontroleerde, privacybeschermende manier te betalen. Het is een blauwdruk die anderen wellicht zullen volgen, vooral nu we de overgang maken naar het tijdperk van Europese digitale identiteitswallets.